TULISAN ini berangkat dari beberapa kritik atas tulisan saya sebelumnya, ‘Produktivitas Buruh Meningkat, Upah Riil Stagnan.’[1] Dalam tulisan itu, saya membandingkan produktivitas tenaga-kerja dan upah riil dengan menggunakan data BPS. Beberapa kritik tersebut menyatakan bahwa angka produktivitas yang saya gunakan adalah angka nominalnya, bukan angka riilnya. Dan produktivitas nominal tidak bisa dibandingkan dengan upah riil, karena produktivitas nominal belum dikoreksi oleh inflasi, sementara upah riil sudah dikoreksi oleh inflasi. Yang bisa dibandingkan dengan upah riil adalah produktivitas riil.

Saya berterima kasih terhadap beberapa kritik ini. Tulisan itu memang dibuat terburu-buru. Perlu dicatat juga bahwa kelemahan lain dalam tulisan itu adalah perbandingan data produktivitas yang dihitung tahunan, dengan data upah riil yang dihitung 1 bulan sebanyak 4 bulan dalam 1 tahun. Di sini kita akan mencoba mengkoreksi hal itu. Untuk meminimalisir kekeliruan seperti dalam tulisan sebelumnya, diperlukan klarifikasi terhadap konsep-konsep yang akan digunakan. Namun, konsep-konsep apa yang akan digunakan bergantung pada ada yang sebenarnya mau kita ketahui.

Yang hendak diketahui di sini adalah perbandingan antara produktivitas riil tenaga-kerja dengan imbalan riil yang diterima oleh buruh. Karenanya, pertama-tama, kita perlu mengklarifikasi konsep (1) produktivitas tenaga-kerja, dan (2) imbalan untuk buruh. Adapun tulisan ini hanya akan membatasi diri pada sektor industri pengolahan (manufaktur) besar dan sedang di Indonesia 2008-2012.

Produktivitas tenaga-kerja dan imbalan buruh

Secara umum poduktivitas tenaga-kerja adalah kapasitas tenaga-kerja untuk memproduksi sejumlah hasil produksi tertentu dalam waktu kerja tertentu. Ukurannya adalah hasil produksi berbanding waktu kerja. Produktivitas tenaga-kerja dikatakan meningkat, jika hasil yang diproduksi dalam waktu kerja yang sama juga meningkat. Sebaliknya, produktivitas tenaga-kerja dikatakan menurun jika hasil yang diproduksi dalam waktu kerja yang sama menurun.

Masalahnya, ada perbedaan ukuran hasil produksi di antara mazhab ekonomi yang berbeda. Dalam konteks produktivitas, ekonomi Marxis mengukur hasil produksi dengan ‘nilai-pakai,’ sedangkan ekonomi konvensional mengukur hasil produksi dengan ‘nilai-tukar.’ Nilai-pakai adalah nilai sebuah komoditas sebagai pemenuh kebutuhan manusia, sementara nilai-tukar adalah nilai sebuah komoditas untuk ditukar dengan komoditas lain secara umum. Satuan nilai-pakai adalah satuan fisik dari komoditas, seperti 2 buah piring, 5 meter kain, dan sebagainya. Sementara, satuan nilai-tukar adalah satuan mata uang, seperti Rp100, 50 dollar AS, dan lain-lain.

Karena ukuran hasil produksinya berbeda, maka penilaian terhadap suatu situasi produktivitas juga bisa berbeda. Pasalnya, perubahan nilai-tukar hasil produksi tidak selalu berbanding lurus dengan perubahan nilai-pakainya. Misalnya, pada tahun 2000, 8 jam kerja bisa memproduksi 10 komoditas X dengan nilai-tukar per 1 komoditas X sebesar Rp 20, sehingga total nilai-tukar X adalah Rp 200. Pada tahun 2001, 8 jam kerja bisa memproduksi 13 komoditas X, tapi nilai-tukar per 1 komoditas X turun menjadi Rp 14, sehingga total nilai-tukar X adalah Rp 182. Ekonomi Marxis menilai situasi ini sebagai peningkatan produktivitas, karena jumlah komoditasnya meningkat. Tetapi, ekonomi konvensional menilai situasi ini sebagai penurunan produktivitas, karena nilai-tukarnya turun.

Jika tujuan aktivitas ekonomi adalah pemenuhan kebutuhan manusia dan bukan ekspansi nilai-tukar, maka konsep produktivitas Marxis lebih masuk akal. Dalam contoh di atas, Rp 182 memang lebih kecil dari Rp 200, tetapi 13 komoditas X bisa memenuhi kebutuhan 13 orang, sementara 10 komoditas X hanya bisa memenuhi kebutuhan 10 orang. Masalahnya, sebagian besar data ekonomi yang tersedia menggunakan satuan mata uang. Karena keterbatasan ini, tulisan ini akan menggunakan nilai-tukar dengan satuan mata uang sebagai ukuran hasil produksi.

BPS menghitung produktivitas tenaga-kerja dengan cara membagi output dengan jumlah pekerja. Jika waktu kerja tiap pekerja itu bisa dirata-ratakan, maka penggunaan jumlah pekerja sebagai penyebut dalam penghitungan itu cukup valid, karena jumlah pekerja merepresentasikan jumlah waktu kerja. Jika waktu kerja 1 orang pekerja adalah 8 jam, maka waktu kerja 2 orang pekerja adalah 16 jam. Dengan demikian, menggunakan jumlah pekerja sebagai penyebut adalah sama dengan menggunakan waktu kerja sebagai penyebut.

Namun, tidak demikian dengan penggunaan output sebagai pembilang. Dari sudut pandang nilai-tukar, ‘hasil produksi’ seharusnya tidak sama dengan keseluruhan nilai-tukar output, tetapi hanya bagian dari nilai-tukar output yang diciptakan oleh kerja. Pasalnya, dalam output sudah tercakup pula pengeluaran untuk alat-alat produksi, seperti bahan mentah, penyusutan mesin-mesin, dan sebagainya. Jika output bertambah dari Rp 100 menjadi Rp 120, tetapi penambahan output tersebut disebabkan penambahan porsi alat-alat produksi dari Rp50 menjadi Rp70, sementara nilai-tukar output yang diciptakan oleh kerja tetap Rp 50, maka kita tidak bisa mengatakan ada peningkatan produktivitas tenaga-kerja, meski output-nya bertambah.

Dalam ekonomi Marxis, nilai-tukar atau nilai sebuah komoditas bisa dibagi menjadi tiga komponen, yaitu alat-alat produksi + imbalan buruh + nilai surplus. Porsi alat-alat produksi adalah nilai ‘kerja lampau’ yang pindah dari alat-alat produksi ke komoditas yang diproduksi, sementara porsi imbalan buruh dan nilai surplus adalah nilai yang diciptakan oleh kerja aktual ke dalam komoditas. Porsi alat-alat produksi dalam komoditas selalu sama dengan nilai yang pindah dari alat-alat produksi. Karenanya, nilainya bersifat konstan dan modal yang dikeluarkan untuk porsi ini disebut ‘kapital konstan.’

Tetapi, pembagian antara imbalan buruh dan nilai surplus dalam nilai yang diciptakan oleh kerja, tidak bersifat konstan. Kuantitas porsi imbalan buruh dan nilai surplus dalam nilai yang diciptakan oleh kerja, dipengaruhi oleh perjuangan kelas buruh-kapitalis. Karenanya, kuantitas porsi itu bisa berubah-ubah tergantung dari perimbangan kekuatan buruh-kapitalis. Itu kenapa modal yang dikeluarkan untuk imbalan buruh disebut ‘kapital variabel.’ Adalah lebih tepat untuk menggunakan nilai yang diciptakan oleh kerja, yang merupakan gabungan dari imbalan buruh + nilai surplus, sebagai pembilang dalam penghitungan produktivitas. Dengan demikian, produktivitas tenaga-kerja adalah nilai yang diciptakan oleh kerja dibagi dengan jumlah pekerja.

Transposisi konsep-konsep

Untuk bisa mengetahui kuantitas produktivitas dan imbalan buruh, diperlukan transposisi konsep-konsep yang kita gunakan ke kategori-kategori industri BPS. Mari kita mulai dari yang mudah, yakni imbalan buruh. Konsep imbalan buruh memang tidak banyak dibahas di atas, karena konsep ini sudah cukup jelas dengan sendirinya. Di tulisan sebelumnya, saya menggunakan data upah riil untuk menggambarkan imbalan buruh. Namun, data upah riil sebenarnya kurang tepat dalam menggambarkan imbalan buruh, karena yang diterima buruh sebagai imbalan bisa bukan hanya upah, tetapi juga bonus, tunjangan sosial, dan lain-lain.

Menurut hemat saya, data labor costs dalam statistik industri BPS secara aproksimatif lebih tepat dalam menggambarkan imbalan buruh. Pasalnya, labor costs mencakup bukan hanya upah, tetapi juga bonus, upah lembur, iuran dana pensiun, tunjangan kecelakaan, dan lain-lain. Begitu pula, data labor costs dihitung tahunan sehingga lebih bisa diperbandingkan dengan data produktivitas yang juga bersifat tahunan. Untuk mendapatkan kuantitas imbalan buruh, kita tinggal membagi data labor costs dengan jumlah pekerja.

Sekarang, mari kita transposisikan konsep produktivitas. Seperti yang sudah dinyatakan di atas, konsep produktivitas yang akan kita gunakan adalah perbandingan antara nilai yang diciptakan oleh kerja dengan jumlah pekerja. Dan nilai yang diciptakan oleh kerja bisa didapatkan dengan mengeluarkan porsi alat-alat produksi dari keseluruhan nilai output. Pertanyaannya, komponen apa dalam data industri BPS yang merepresentasikan porsi alat-alat produksi?

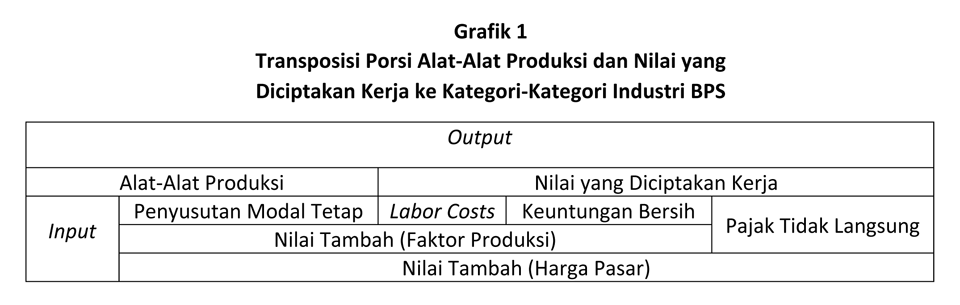

Nilai output BPS secara aproksimatif mencerminkan nilai total komoditas yang diproduksi. Jika data output diurai menjadi komponen-komponen pembentuknya, maka didapatkan lima komponen pembentuk output, yakni (1) input; (2) penyusutan modal tetap; (3) labor costs; (4) pajak tidak langsung, dan (5) keuntungan bersih. Data ‘keuntungan bersih’ atau yang biasa disebut sebagai imbalan untuk kapital (return to capital) bisa didapatkan dengan cara: nilai tambah (biaya faktor produksi) dikurangi penyusutan modal tetap dan labor costs.

Porsi nilai alat-alat produksi secara aproksimatif dicerminkan oleh (1) input dan (2) pengurangan atau penyusutan modal tetap. Input (seperti bahan baku) ‘habis dipakai’ dalam setahun produksi, sementara modal tetap (seperti mesin-mesin) tidak habis dipakai dalam setahun, sehingga yang dihitung hanyalah ‘penyusutan nilainya’ saja. Jika kedua komponen itu kita keluarkan, maka kita dapatkan (a) labor costs; (b) pajak tidak langsung, dan (c) keuntungan bersih. Gabungan ketiga komponen itulah aproksimasi dari nilai yang diciptakan oleh kerja.

Dari perspektif Marxis, keuntungan bersih merupakan bagian dari nilai surplus, sementara pajak tidak langsung adalah bagian dari nilai yang diciptakan oleh kerja, yang diambil oleh Negara. Untuk menghitung nilai yang diciptakan oleh kerja, kita bisa terlebih dahulu mengurai output menjadi semua komponen pembentuknya, baru kemudian menambahkan labor costs dengan pajak tidak langsung dan keuntungan bersih. Atau cara yang lebih singkat adalah dengan mengurangi nilai tambah (harga pasar) dengan penyusutan modal tetap.

Nilai nominal dan nilai riil komoditas

Seperti yang sudah disebutkan di atas, tulisan ini berangkat dari kritik atas tulisan saya sebelumnya yang membandingkan produktivitas nominal dengan upah riil. Apa yang dimaksud dengan nilai nominal dan nilai riil? Dalam ekonomi konvensional, nilai nominal sebuah komoditas adalah angka uang komoditas tersebut, sementara nilai riilnya adalah kemampuan komoditas tersebut untuk ditukar dengan komoditas lain secara umum. Dengan demikian, nilai riil adalah sama dengan nilai-tukar. Adapun nilai nominal suatu komoditas bisa berbeda dengan nilai riilnya. Bahkan nilai nominal suatu komoditas bisa naik, tetapi nilai riilnya turun.

Sebagai contoh, pada tahun 2000, komoditas X memiliki nilai nominal Rp1.000.000. Pada tahun 2001, terjadi inflasi 10%. Karena situasi khusus tertentu, nilai nominal komoditas X hanya naik 5% menjadi Rp1.050.000. Meski nilai nominal komoditas X naik 5%, tetapi ia tidak bisa lagi dipertukarkan dengan komoditas lain yang di tahun 2000 harganya Rp1.000.000. Pasalnya, komoditas lain tersebut harganya sudah naik 10% menjadi Rp1.100.000. Di sini, meski nilai nominal komoditas X naik, tetapi nilai riilnya turun.

Lantas, berapa nilai riil komoditas X di tahun 2001? Karena nilai riil adalah nilai sebuah komoditas dibandingkan dengan nilai komoditas secara umum, maka nilai riil sebuah komoditas bisa dihitung jika kita mengetahui nilai komoditas secara umum. Dalam contoh di atas, kita tahu bahwa terjadi inflasi 10% di tahun 2001. Data ini cukup untuk menetapkan sebuah ‘angka penunjuk’ atau angka indeks yang merepresentasikan nilai per Rp100 tahun dasar dari komoditas secara umum. Jika nilai per Rp100 tahun dasar dari komoditas secara umum di tahun 2000 adalah 100, maka nilai per Rp100 tahun dasar dari komoditas secara umum di tahun 2001 naik 10% menjadi 110. Indeks yang merepresentasikan nilai per Rp100 tahun dasar dari komoditas secara umum ini disebut dengan indeks harga.

Indeks harga hanya bisa ditetapkan jika ada tahun tertentu yang menjadi ‘tahun dasarnya.’ Tahun dasar adalah tahun dimana nilai per Rp100 tahun dasar dari komoditas secara umum ditetapkan sebagai 100. Dalam contoh di atas, tahun dasarnya adalah tahun 2000. Jika tahun dasarnya kita ubah, maka angka indeks harganya juga berubah. Katakanlah, harga komoditas secara umum di tahun 2000 naik 5% dari tahun 1999. Kemudian, tahun 1999 ditetapkan sebagai tahun dasarnya. Berarti indeks harga di tahun 1999 adalah 100, sementara indeks harga di tahun 2000 tidak lagi 100, tetapi 105, dan indeks harga di tahun 2001 tidak lagi 110, tetapi (10% x 105) + 105 = 115,5 yang bisa digenapkan menjadi 116.

Jika kita sudah mendapatkan angka indeks harga, maka kita bisa menghitung nilai riil dari suatu komoditas. Kembali ke contoh di atas, dengan tahun dasar 2000, inflasi 10% di tahun 2001, dan indeks harga di tahun 2001 adalah 110, maka untuk mendapatkan nilai riil komoditas X di tahun 2001, kita tinggal membagi nilai nominal komoditas X di tahun 2001 dengan indeks harganya dan mengkalikannya dengan 100. Hasilnya, (Rp1.050.000 ÷ 110) x 100 = Rp954.545. Jadi, meskipun nilai nominal komoditas X naik 5%, tetapi nilai riil komoditas X turun sekitar 4,5%.

Dalam statistik ekonomi, ada beberapa macam indeks harga, seperti Indeks Harga Konsumen (IHK), Indeks Harga Produsen (IHP) dan Deflator Produksi Domestik Bruto (PDB). Indeks harga mana yang akan digunakan tergantung dari nilai riil apa yang hendak kita hitung. Ketika digunakan sebagai penyebut untuk menghitung nilai riil, indeks harga biasa disebut juga sebagai ‘deflator’ atau ‘pengurang.’ Disebut demikian, karena fungsinya adalah mengeluarkan fluktuasi harga jangka pendek dari nilai nominal komoditas, sehingga nilai riilnya dapat diketahui. Adapun rumus umum nilai riil adalah: Nilai Nominal ÷ Deflator x 100.

Dalam tulisan ini, nilai riil yang hendak kita ketahui adalah nilai riil dari produktivitas dan imbalan buruh. Karena penghitungan produktivitas kita menggunakan nilai yang diciptakan oleh kerja, maka deflator yang digunakan seharusnya adalah indeks harga dari nilai yang diciptakan oleh kerja. Tetapi, karena indeks yang seperti itu tidak tersedia, maka saya akan menggunakan deflator PDB Industri Bukan Migas (selanjutnya disebut ‘PDB industri’), karena itulah indeks harga yang bisa dihitung dan secara konseptual paling dekat dengan nilai yang diciptakan oleh kerja. Apabila nilai yang diciptakan oleh kerja = nilai tambah (harga pasar) – penyusutan modal tetap, PDB industri biasanya bisa diurai menjadi nilai tambah (harga pasar) + pajak – subsidi.

Kemudian, terkait imbalan buruh. Imbalan buruh biasanya dihitung untuk melihat daya beli buruh terhadap barang-barang konsumsi. Jika daya beli buruh terhadap barang-barang konsumsi memadai, maka kehidupan buruh bisa dikatakan layak. Deflator yang biasanya digunakan adalah Indeks Harga Konsumen (IHK). Namun, di sini saya akan menggunakan deflator PDB industri untuk menghitung labor costs riil. Pasalnya, yang hendak diketahui di sini adalah bagaimana proporsi imbalan buruh dari nilai yang diciptakannya sendiri.

Kenapa aproksimasi?

Di atas, disebutkan bahwa beberapa data yang digunakan hanyalah aproksimasi (bukan ‘cerminan persis’) dari konsep yang digunakan. Misalnya, gabungan komponen labor costs, pajak tidak langsung dan keuntungan bersih hanyalah aproksimasi dari nilai yang diciptakan oleh kerja. Kemudian, output hanyalah aproksimasi dari nilai total komoditas. Lalu, gabungan input dan penyusutan modal juga hanya aproksimasi dari nilai alat-alat produksi. Bahkan labor costs pun hanya secara aproksimatif mencerminkan imbalan buruh. Kenapa aproksimatif?

Pertama-tama, pertimbangan saya didasarkan atas perdebatan yang ada di sebagian ekonom Marxis mengenai ‘kerja produktif’ dan ‘kerja tidak produktif.’ Sebagian ekonom Marxis menganggap hanya kerja produktif yang menciptakan nilai. Dan yang mereka maksud dengan kerja produktif adalah kerja yang menciptakan nilai-pakai. Dalam produksi baju, misalnya, ada penciptaan nilai-pakai baru, yaitu nilai-pakai baju yang berbeda dari nilai-pakai kain, benang, dan berbagai komponen pembentuknya. Karenanya, produksi baju menciptakan nilai baru.

Setelah sebuah komoditas selesai diproduksi, ia harus mencapai konsumen agar bisa dipertukarkan dengan uang. Sementara untuk mencapai konsumen, ia harus melalui rantai distribusi sampai pengecer. Ketika sampai di konsumen, nilai sebuah komoditas tidak lagi sama dengan nilai ketika ia baru selesai diproduksi. Tapi, distributor tidak menciptakan nilai-pakai baru dalam komoditas yang didistribusikan. Baju X yang ada di hadapan konsumen tetap sama dengan baju X saat baru keluar dari pabrik. Karenanya, distributor tidak menciptakan nilai baru. Lantas, kenapa terjadi peningkatan nilai saat komoditas melalui rantai distribusi?

Sebagian ekonom Marxis menganggap penambahan nilai itu tidak berasal dari proses distribusi. Nilai tambah tersebut berasal dari nilai surplus yang diciptakan sektor produksi dan di-share dengan sektor distribusi. Jadi, distributor mendapatkan bagian dari nilai surplus yang dihasilkan oleh produksi. Jika logika ini kita pakai, maka data output BPS sebenarnya belum mencerminkan nilai komoditas sepenuhnya. Pasalnya, data output BPS hanyalah nilai komoditas pasca-produksi dan belum mencakup nilai yang di-share dengan distributor. Dan karena data output BPS belum mencerminkan nilai komoditas sepenuhnya, maka gabungan komponen labor costs, pajak tidak langsung dan keuntungan bersih, juga belum mencerminkan total nilai yang diciptakan oleh kerja.

Produksi juga tidak hanya men-share nilai surplusnya dengan distribusi. Ketika perusahaan X meminjam modal ke bank, bunga yang ia bayarkan adalah juga bagian dari nilai surplus yang tercipta di produksi. Artinya, produksi juga men-share nilai surplusnya dengan sektor keuangan. Situasinya akan semakin rumit jika kita melihat komponen-komponen pembentuk input. Misalnya, salah satu komponen input bisa berupa ‘sewa mesin.’ Ketika perusahaan X menyewa mesin dari perusahaan Y, maka uang sewa itu bisa terdiri dari dua komponen. Pertama, penyusutan nilai dari mesin yang disewa. Kedua, jika perusahaan Y mengambil untung dari sewa mesinnya, maka keuntungan perusahaan Y bisa dikatakan sebagai nilai surplus perusahaan X yang di-share dengan Y. Itu kenapa gabungan input dan penyusutan modal hanya bisa dikatakan sebagai aproksimasi dari nilai alat-alat produksi.

Sekarang, mari kita beralih ke persoalan labor costs. Kita lihat bahwa salah satu komponen output adalah ‘pajak tidak langsung.’ Dan dalam pajak tidak langsung tercakup Pajak Pertambahan Nilai (PPN) yang dibebankan kepada konsumen. Sebagian dari konsumen adalah kelas buruh sendiri. Dengan demikian, beban pembayaran sebagian pajak tidak langsung ada pada labor costs. Berapa jumlahnya, kita tidak tahu. Kita hanya bisa menyatakan bahwa data labor costs BPS tidak mencerminkan secara persis imbalan buruh. Ini belum menyebutkan hal-hal lain yang mungkin ada, seperti bagian dari pajak yang kembali ke buruh melalui subsidi negara. Dengan demikian, labor costs hanyalah aproksimasi dari imbalan buruh.

Perbandingan produktivitas riil dan imbalan riil buruh

Setelah memaparkan konsep-konsep, mentransposisikan konsep-konsep ke kategori-kategori industri BPS, dan mengklarifikasi beberapa keterbatasan, sekarang saatnya kita hitung perbandingan antara produktivitas riil dengan labor costs riil. Ada empat langkah penghitungan yang akan kita lalui:

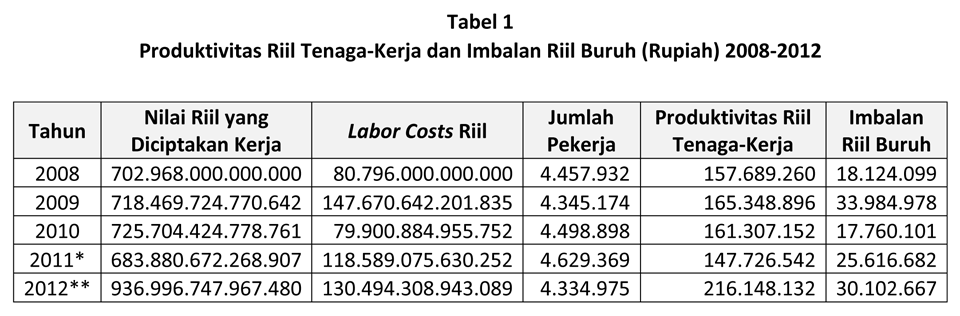

- Kita harus mencari dahulu nilai nominal yang diciptakan oleh kerja. Caranya, nilai tambah (harga pasar) – penyusutan modal tetap. Adapun labor costs nominal bisa langsung diambil dari data BPS. Sumber data yang akan kita gunakan adalah statistik industri dalam Statistik Indonesia 2011 dan 2013.[2]

- Kemudian, kita harus mencari deflator PDB industri. Caranya, PDB industri atas dasar harga berlaku (nominal) ÷ PDB industri atas dasar harga konstan (riil) x 100. Sumber data yang akan kita gunakan adalah data PDB BPS yang tersedia secara online.[3] Karena data PDB riil yang kita gunakan didasarkan pada harga konstan tahun 2000, maka deflator PDB industri yang dihasilkan dari penghitungan di atas adalah deflator PDB industri dengan tahun dasar 2000. Sementara, penghitungan kita dimulai dari tahun 2008. Karenanya, kita perlu mengkonversi deflator PDB industri tersebut agar menjadi deflator PDB industri dengan tahun dasar 2008. Caranya, angka-angka deflator PDB industri ÷ deflator PDB industri tahun 2008 x 100.

- Lalu, kita harus mendeflasi nilai nominal yang diciptakan oleh kerja dan labor costs nominal untuk mendapatkan nilai riil yang diciptakan oleh kerja dan labor costs riil. Caranya, nilai riil yang diciptakan oleh kerja = nilai nominal yang diciptakan oleh kerja ÷ deflator PDB industri x 100, sementara labor costs riil = labor costs nominal ÷ deflator PDB industri x 100.

- Setelah nilai riil yang diciptakan kerja dan labor costs riil didapatkan, kita bisa mencari produktivitas riil dan imbalan riil buruh. Caranya, produktivitas riil = nilai riil yang diciptakan oleh kerja ÷ jumlah pekerja, sementara imbalan riil buruh = labor costs riil ÷ jumlah pekerja.

Adapun setelah penghitungan empat langkah di atas dilakukan, hasilnya dapat dilihat dalam Tabel 1 berikut ini:

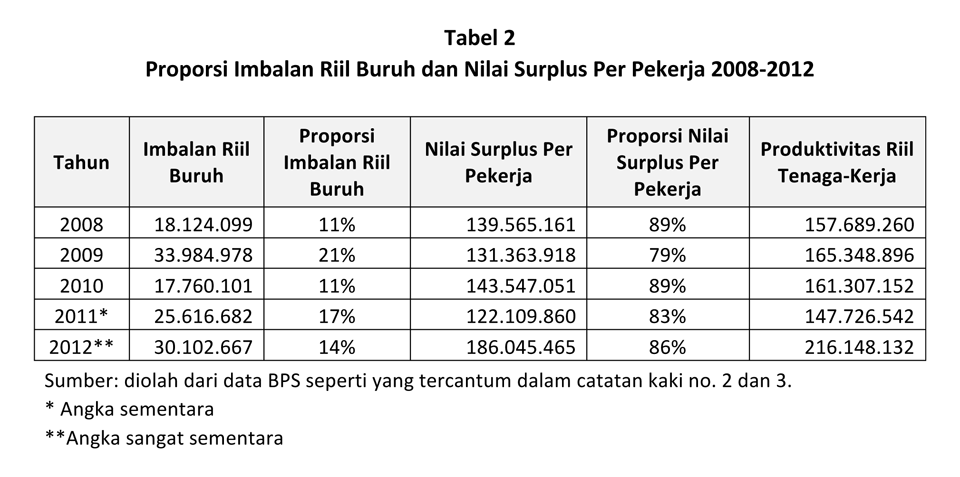

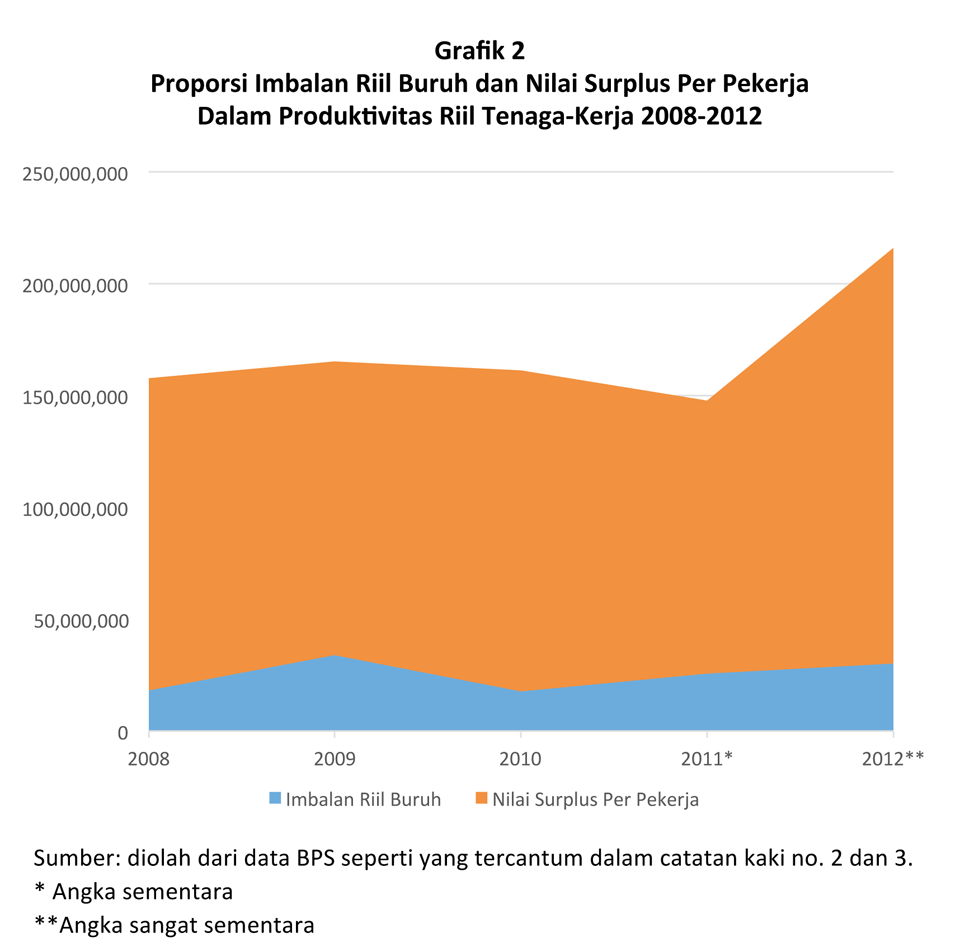

Berdasarkan data di Tabel 1, selama 2008-2012, kenaikan produktivitas riil tenaga-kerja adalah 37%, sementara peningkatan imbalan riil buruh adalah 66%. Artinya, kenaikan imbalan buruh lebih besar dari peningkatan nilai yang diciptakan oleh mereka. Tetapi, ini bukan berarti jumlah porsi imbalan riil buruh dalam produktivitas riil itu besar. Jika selisih antara produktivitas riil tenaga-kerja dan imbalan riil buruh bisa dianggap sebagai aproksimasi dari nilai surplus per pekerja, maka rata-rata proporsi imbalan buruh dari produktivitas riil adalah 15%, sementara rata-rata proporsi nilai surplus per pekerja adalah 85%. Data rinci dan visualisasinya bisa dilihat dalam Tabel 2 dan grafik 2 berikut:

Kenapa kita perlu mempelajari marxisme?

Jika dilihat dari sudut pandang ekonomi konvensional, mungkin tidak ada yang salah dalam data proporsi imbalan riil buruh dan nilai surplus per pekerja dalam produktivitas riil tenaga-kerja. Tetapi tidak demikian jika kita melihat dari sudut pandang ekonomi Marxis. Dalam ekonomi Marxis, nilai sebuah komoditas ditentukan oleh jumlah kerja yang secara sosial diperlukan untuk memproduksi komoditas tersebut. Dalam produksi komoditas X, nilai alat-alat produksi yang pindah ke komoditas X adalah sejumlah kerja yang dicurahkan oleh para buruh yang membuat alat-alat produksi tersebut, sementara nilai yang diciptakan oleh kerja ke komoditas X adalah sejumlah kerja yang dicurahkan oleh para buruh yang memproduksi komoditas X.

Pengusaha tidak menciptakan nilai, karena mereka tidak terlibat dalam proses kerja. Yang dilakukan pengusaha sebenarnya hanyalah mengkonversi modal ke alat-alat produksi dan tenaga-kerja. Buruhlah yang mengoperasikan instrumen kerja dan mengubah bahan mentah menjadi komoditas. Karenanya, nilai surplus, termasuk keuntungan bersih pengusaha, adalah nilai yang diciptakan oleh kerja buruh, tetapi tidak dibayarkan kembali kepada buruh. Buruh hanya dibayar sejumlah imbalan yang mencerminkan biaya reproduksi tenaga-kerja mereka. ‘Perampasan kerja’ ini dimungkinkan karena adanya kepemilikan pribadi pengusaha atas kapital, termasuk alat-alat produksi, yang menguasai hajat hidup orang banyak.

Mungkin para ekonom konvensional akan membantah teori di atas dan mengatakan bahwa keuntungan pengusaha itu tercipta melalui pertukaran. Marx sudah membantah hal ini lebih dari 100 tahun yang lalu. Jika A memproduksi komoditas dengan ongkos produksi Rp1 juta, tetapi mendapatkan keuntungan dengan menukarkannya ke B sebesar Rp1,5 juta, maka B pun bisa menukar komoditas senilai Rp1 juta dengan harga Rp1,5 juta ke C. Selanjutnya, C pun bisa menukar komoditas senilai Rp1 juta dengan harga Rp1,5 juta ke A. Akhirnya, tidak ada satupun di antara A, B dan C yang mendapatkan keuntungan. ‘Transfer nilai’ seperti itu bukan tidak mungkin terjadi di kenyataan aktual, tetapi sifatnya hanya ‘aksidental.’ Transfer nilai mustahil menjadi sumber keuntungan pengusaha secara umum.

Para ekonom konvensional mungkin juga akan mengajukan argumen lain. Keuntungan tidak tercipta melalui pertukaran, tetapi merupakan ‘imbalan sah’ pengusaha atas resiko kerugian bisnis yang mungkin terjadi. Argumen yang secara vulgar melihat dari sudut pandang pengusaha ini, lupa bahwa jika sebuah perusahaan bangkrut, bukan cuma pengusaha yang menanggung resiko, tetapi juga para buruhnya—dan resiko yang ditanggung buruh cenderung lebih besar. Pasalnya, kaum buruh biasanya menggantungkan hidupnya pada penjualan tenaga-kerjanya ke perusahaan, sementara pengusaha biasanya masih memiliki aset lain, seperti aset pribadi yang dipisahkan dari aset perusahaan.

Menurut hemat saya, teori ekonomi Marxis lebih masuk akal dari teori-teori ekonomi konvensional dalam menjelaskan sumber nilai dan keuntungan. Teori ekonomi Marxis juga bisa menjelaskan akar masalah dari berbagai persoalan yang kita hadapi, seperti upah murah dan kemiskinan. Inilah mengapa penting bagi kita untuk mempelajari Marxisme. Paparan di atas sebenarnya masih bersifat ‘eklektik,’ karena ada berbagai keterbatasan yang sebagian besar sudah disebutkan di atas. Keterbatasan lainnya adalah kesulitan untuk menghitung nilai yang di dalam Marxisme, bersumber dari waktu-kerja, sementara data yang tersedia di hadapan kita adalah data harga. Di atas, saya hanya mampu membedakan apa yang dalam ekonomi konvensional disebut ‘nilai nominal’ dengan ‘nilai riil,’ tetapi tidak sampai kepada nilai seperti yang dimaksud dalam teori ekonomi Marxis. Keterbatasan lain dari tulisan ini, penghitungan di atas bersifat agregat dan belum mempertimbangkan keragaman antar-sektor industri.***

Mohamad Zaki Hussein, anggota Partai Rakyat Pekerja (PRP)

[1] Mohamad Zaki Hussein, ‘Produktivitas Buruh Meningkat, Upah Riil Stagnan,’ ‘Produktivitas Buruh Meningkat, Upah Riil Stagnan,’ http://zetetick.blogspot.com/2013/10/produktivitas-buruh-meningkat-upah-riil.html.

[2] Lihat BPS, Statistik Indonesia 2011, http://www.bps.go.id/flip/flip11/index3.php, hlm. 283-302, dan Statistik Indonesia 2013, http://www.bps.go.id/hasil_publikasi/SI_2013/index3.php?pub=Statistik%20Indonesia%202013, hlm. 285-309.

[3] Lihat BPS, ‘Produk Domestik Bruto Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Miliar Rupiah), 2004-2012,’ http://www.bps.go.id/tab_sub/view.php?kat=2&tabel=1&daftar=1&id_subyek=11¬ab=1, dan ‘Produk Domestik Bruto Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha (Miliar Rupiah), 2004-2012,’ http://www.bps.go.id/tab_sub/view.php?kat=2&tabel=1&daftar=1&id_subyek=11¬ab=3.