Ilustrasi: Ilustruth

AGAR silaturahmi tidak terputus, pinjam dulu seratus. Begitu kalimat yang sering kita dengar dalam kehidupan sehari-hari, bahkan jadi stiker di WhatsApp. Meski kadang serius, namun jelas ada unsur candaan di dalamnya. Namun, bila ada yang berutang hingga sekian miliar atau terjebak siklus utang tak berujung yang menyebabkan kekerasan dalam keluarga, apakah itu masih normal?

Berdasarkan diskusi yang dipandu Noor Vita Anggraeni[1] bersama Atmaezer H. Simanjuntak[2], Eep (Cepot) Saefulloh[3], dan jejaring Transnasional Palm Oil Solidarity (TPOLS), jerat utang yang dialami buruh dan petani plasma bukan hal yang wajar, melainkan konsekuensi dari sistem monokultur yang boros dan desakan finansialisasi[4] global yang memunculkan bantuan perkebunan melalui program dan bank komersial. Tulisan ini merangkum diskusi “TPOLS Network Talk 2: Bentuk-Bentuk Utang di Perkebunan Sawit” yang disiarkan pada Juli lalu.

Mitos 1: Berutang itu wajar kok!

Pertanyaan “kepada siapa kamu berutang?” membuka mitos nomor satu: berutang itu wajar. Bagi petani dan buruh di perkebunan, utang dianggap wajar untuk bertahan hidup di tengah panen yang tak pasti dan upah murah. Mereka biasa berutang pada lembaga non-keuangan (seperti teman, tetangga, warung terdekat, dan kerabat) dalam jumlah di bawah puluhan juta. Mereka juga berutang pada lembaga keuangan (misalnya koperasi kredit atau pinjaman online seperti AkuLaku) yang memberikan kemudahan akses untuk kegiatan produksi dan konsumsi, seperti membeli bibit, pupuk, motor, hingga membangun rumah.

Jaminan untuk utang kepada pihak yang disebut pertama tentu hanya janji manis semata. Namun tentu itu tidak berlaku bagi yang lain. Syarat untuk dapat utang ke pihak kedua setidaknya harus memberikan jaminan —atau “menyekolahkan”— akta tanah atau surat keterangan (SK) pengangkatan karyawan dari perusahaan. Ini sebagai cara agar kredit tidak macet di tengah jalan.

Walaupun terdengar wajar, nyatanya berutang bukan merupakan hal alamiah yang ditakdirkan dalam Lauhul Mahfudz. Ara menjelaskan apa saja tiga prinsip utama dalam utang di perkebunan. Pertama, berkaca dari era kolonial hingga sekarang, utang dikondisikan secara sistematik oleh bisnis perkebunan yang boros. Kedua, sebab dari utang tidak lain dan tidak bukan adalah surplus Global Utara[5] yang memiliki banyak uang tapi sedikit tanah untuk berkebun, selagi Global Selatan didorong untuk membuat perkebunan dengan komoditas pesanan melalui skema kredit. Ketiga, utang muncul sebagai dua mata koin: memberikan harapan untuk memperpanjang kegiatan produksi tapi di sisi lain dapat menjerat dengan bunga tinggi hingga kebangkrutan bila tidak dikelola dengan baik.

Menariknya, layaknya hubungan toksik, bisnis perkebunan di Global Selatan yang sudah bertahun dililit kreditur tetap saja mengaplikasikan utang secara serampangan hingga abai risiko teror finansial. Misalnya, di Kepulauan Karibia, utang perkebunan menyebabkan ketimpangan antara pendapatan negara dan rumah tangga yang persentasenya mencapai 150%. Dampaknya, prioritas pendapatan negara digunakan untuk membayar utang, bukan demi kesejahteraan masyarakat maupun rehabilitasi pasca-bencana alam. Layaknya bom waktu, teror ini turut mengakibatkan negara harus berutang lagi dan lagi ke bank, lembaga internasional, dan negara-negara Global Utara.

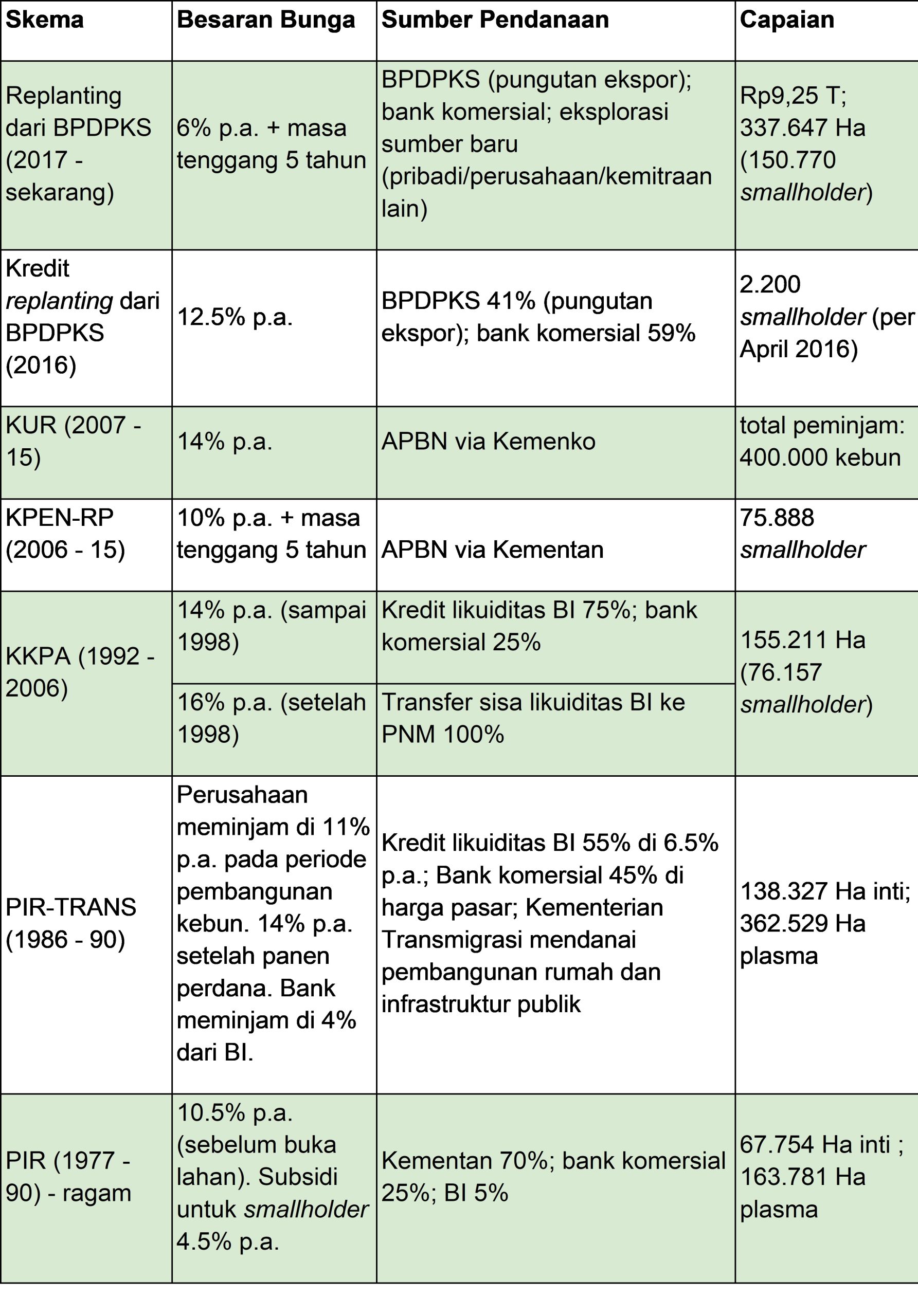

Begitu pula dengan di Indonesia. Sejak 1980-an, aliran kredit dari negara Global Utara dengan pembangunan perkebunan sawit tidak dapat dipisahkan. Semula, kredit pembangunan perkebunan dialirkan melalui program Plasma Inti Rakyat (PIR) yang mengalihkan tanggung jawab risiko dari perusahaan ke petani plasma atau pekebun yang dianggap lebih efisien. Seiring waktu, masih dengan komoditas sawit, model silih berganti, didukung dengan berbagai peraturan pemerintah. Salah satunya instruksi presiden tentang rencana aksi nasional kebutuhan sumber daya ekstra untuk mendanai sawit berkelanjutan dan ekspor sumber pendanaan lain dari hibah dana lingkungan serta perdagangan karbon.

Perkembangan Model Kredit Pembangunan Perkebunan Sawit

Dengan berbagai kemudahan utang untuk membangun perkebunan, pada tahun 2020 lalu rasio utang Indonesia mencapai 40%, tertinggi sejak era krisis moneter. Dampak dari peningkatan rasio utang menjerat mereka yang paling rentan, yaitu rumah tangga petani dan buruh. Tercermin dari 20 tahun belakangan ini, dalih besaran utang pembangunan perkebunan sawit menyebabkan para petani plasma diambil tanahnya, lalu berutang di atas tanahnya sendiri. Sementara buruh kebun diambil tenaganya untuk diupah murah, minim perlindungan sosial, dan fasilitas kerja yang layak sehingga berutang terus untuk kebutuhan harian.

Alih-alih penyelesaian yang sistematik, pemerintah justru membiarkan bisnis utang merampok masyarakat perkebunan, misalnya dengan kehadiran “Bank 47” (tengkulak yang datang jam 4-7) yang bunganya tidak bisa dinegosiasi.

Jadi, mari kita tanamkan sekali lagi: utang merupakan suatu hal yang dikondisikan atas dasar kepentingan produksi berskala besar bernama bisnis perkebunan; mustahil untuk menyebutnya sebagai hal yang terjadi secara alamiah atau karena sifat buruk orang per orang. Dalam skala yang lebih luas, utang-utang yang kini menjerat negara perkebunan turut didukung oleh kepentingan pasar global.

Mitos 2: Kemitraan inti-plasma memberikan keuntungan untuk petani

Salah satu masalah utang yang paling tidak wajar yaitu petani plasma terlilit utang fantastis sampai ratusan miliar pada perusahaan perkebunan. Hal ini menyanggah mitos lain yang beredar, yaitu kemitraan inti-plasma perkebunan sawit (kemitraan antara usaha kecil dengan usaha menengah atau usaha besar) memberikan keuntungan untuk petani. Bila menguntungkan, kenapa justru petani harus menanggung miliaran utang pembangunan? Bagaimana dengan perkebunan sawit dan negara yang tetap untung? Sebenarnya apa yang terjadi?

Sesungguhnya, konflik di perkebunan sawit lahir dari ketidaksetaraan keuntungan petani dengan perusahaan. Berdasarkan data Sawit Watch, per 2022 terdapat 9% konflik kemitraan yang diproyeksikan meningkat drastis dalam lima tahun terakhir. Manifestasi konfliknya beragam, mulai dari unjuk rasa petani mitra yang berutang hingga Rp10 miliar, bentrok antara kelompok buruh dan tani untuk memanen buah, hingga beragam kekerasan oleh aparatur negara yang berupaya membentengi aset perkebunan agar tidak dipanen petani. Menurut Cepot, konflik tersebut disebabkan gagalnya peran pengawasan pemerintah dan minimnya transparansi dalam perjanjian dan penyelenggaraan program-program kemitraan.

Utang dalam relasi kemitraan inti-plasma tidak dapat dipisahkan dari Keputusan Direktur Jenderal Perkebunan (Kep Dirjenbun) Nomor: 345/Kpts/RC. 206/11/2015 tentang Satuan Biaya Maksimum Per Hektar Pembangunan Kebun Peserta Program Revitalisasi Perkebunan Tahun 2015 dan 2016. Peraturan tersebut mengatur satuan biaya maksimum luasan pembangunan perkebunan sawit (per hektare) di tiap-tiap daerah. Misalnya, pada wilayah III (Aceh, Sumatra Utara, Riau, Kalimantan Barat, Kalimantan Selatan, Kepulauan Riau), untuk membangun perkebunan sawit dibutuhkan biaya pembangunan infrastruktur (P0 – P3) maksimal 60,2 juta/hektare. Nanti beban pembayaran dibagikan kepada petani yang memiliki 1 kaveling (2 hektare). Maka, dalam konteks pembangunan kebun sawit di Sanggau, misalnya, seorang petani plasma menyewakan 2 kaveling tanahnya pada perusahaan, maka ia berutang modal sebesar 120,4 juta/hektare.

Hal yang menjadi masalah adalah ketika utang pembangunan kebun sudah lunas, masih terdapat berbagai “dana talangan”. Dana talangan merujuk pada biaya operasional perkebunan plasma yang dikeluarkan perkebunan inti, kebanyakan tanpa konsensus, transparansi, dan notaris. Misalnya di Gorontalo. Dana talangan dikeluarkan untuk perbaikan alat kerja. Di Sanggau, total dana talangan bahkan tiba-tiba mencapai Rp115 miliar. Biaya yang tidak disadari ini menumpuk dan ujung-ujungnya keluarga harus terpaksa melepas tanah untuk menjadi buruh dan terjebak dalam lilitan utang antar generasional.

Jadi, diselisik lebih jauh, sebaik apa pun namanya —baik kredit, kemitraan inti-plasma, atau program revitalisasi— tetap merupakan utang yang bila tidak dikelola dengan baik dapat menyebabkan kebangkrutan. Literasi tentang berapa jumlah piutang yang harus dibayar, model pembayaran, bunga, dan relasi talangan ini menjadi penting untuk dikenali.

Mitos 3: Utang yang memalukan perlu disembunyikan

Bagi orang tua, utang merupakan aib yang sebaiknya disembunyikan. Hal yang coba ditutupi itu nyatanya merupakan masalah yang dialami oleh lebih dari 16,2 juta buruh dan komunitas masyarakat sekitar perkebunan. Maka, agar dapat mendudukkan masalah utang menjadi masalah bersama, penting untuk keluar dari mitos ketiga: utang yang memalukan perlu disembunyikan.

Kapan dan mengapa buruh dan komunitas masyarakat terjebak dalam utang dapat dibagi dalam tiga babak. Pada babak pertama adalah situasi awal yang kerap dialami kaum tani di perkebunan sawit. Mereka kehilangan tanah karena berbagai alasan dan akhirnya terpaksa menjadi buruh upah murah di perkebunan. Ada juga petani gurem (mengelola petak tanah kecil) yang karena kalah bersaing dengan perusahaan besar menjual tanahnya dengan kredit, lalu merantau kerja ladang atau pabrik kayu ke negeri Jiran.

Tapi menjadi buruh pun bukan pilihan murah apalagi gratis. Pemuda-pemudi di NTT yang tidak dapat menggarap tanah, misalnya, memilih untuk berutang pada keluarga dan tetangga untuk kontraktor agar bisa bekerja di perusahaan perkebunan.

Babak kedua adalah ketika mereka masuk ke industri. Bekerja sebagai buruh nyatanya merupakan jebakan. Sistem kerja per satuan hasil melelahkan secara fisik, dengan upah murah, dan di kondisi yang buruk serta minim fasilitas. Utang akhirnya menjadi jawaban untuk memenuhi kebutuhan. Buruh kebun di Kalimantan Barat dan Kalimantan Tengah, misalnya,harus mengajukan kredit untuk alat bantu panen (“egrek”), motor, bahkan penanak nasi di koperasi bentukan perusahaan.

Babak ketiga, saking banyaknya utang harian, upah yang dibayar per 30 hari sekali itu hanya lewat saja. Mereka pun harus berutang lagi. Begitu terus tidak tahu sampai kapan. Pada beberapa kasus, kredit juga menyasar biaya berobat di rumah sakit sehingga membuat buruh bahkan dapat terlilit utang hingga wafat.

Akumulasi utang dari tiga babak di atas turut memengaruhi dinamika sosial komunitas masyarakat perkebunan. Misalnya, dan ini jarang didiskusikan, yaitu dampak beban ganda kelompok perempuan yang acapkali harus menjadi buruh tempel. Buruh tempel adalah istilah yang merujuk pada orang yang bekerja di suatu perusahaan tapi tidak punya hubungan kerja langsung dengan perusahaan tersebut, melainkan dengan buruh lain baik yang kontrak atau tetap. Mereka bekerja pagi hari di perkebunan sawit, siang hari pada kebun keluarga, dan tentu saja kerja perawatan tak dibayar di rumah. Permasalahan utang ini juga mudah memicu kekerasan dalam rumah tangga (KDRT) korbannya adalah perempuan.

Utang juga turut memengaruhi gerakan dan serikat buruh. Semakin tergantung pada utang, semakin lemah pula kekuatan kolektif mereka. Pasalnya, ketika memiliki utang apalagi yang mensyaratkan SK pengangkatan karyawan, buruh menjadi lebih takut berserikat karena takut di-PHK.

Fenomena utang juga membuat keterkaitan baru antara buruh dan masyarakat setempat. Misalnya, dalam beberapa kasus di Kalimantan Timur, buruh sawit membeli tanah dari masyarakat adat yang terlilit utang dengan cara kredit. Tentunya, sudah bisa ditebak, apa yang mereka tanam. Ya, lagi-lagi sawit.

Menemukan siasat

Cerita tentang utang mencerminkan kehidupan di bawah bayang-bayang industri perkebunan, yakni perasaan tidak berdaya serta harapan untuk masa depan. Oleh karena itu terdapat beberapa siasat yang dapat didiskusikan, tidak sekadar jargon “jangan berutang” karena, sekali lagi, itu dikondisikan oleh struktur.

Pertama, dalam konteks plasma, pembagian keuntungan 80% perusahaan perkebunan dan 20% petani tidak lagi relevan dengan besarnya utang awal perkebunan dan tumpukan dana talangan.

Kedua, penting untuk mendorong usaha perkebunan agar transparan. Selama ini, bank pertanian selalu muncul sebagai solusi kredit berkelanjutan. Namun, kredit berkelanjutan hanya bisa berlangsung apabila bisnis dilakukan dengan prinsip saling memerlukan, saling memercayai, saling memperkuat, dan saling menguntungkan.

Ketiga, penting untuk menyasar broker-broker tenaga kerja yang melakukan penipuan.

Terakhir merupakan siasat yang dapat dilakukan serikat buruh dan komunitas petani plasma. Upaya untuk merenggut koperasi bukanlah hal yang tidak mungkin dibayangkan. Bentuk-bentuk sederhana untuk menyediakan koperasi kebutuhan rumah tangga, simpan pinjam, hingga kelak lebih kompleks misalnya koperasi produksi, masih mungkin diupayakan.

[1] Noor Vita Anggraeni atau biasa dipanggil Vita merupakan peneliti independen.

[2] Atmaezer H. Simanjuntak atau biasa dipanggil Ara merupakan kandidat doktor di Departemen Antropologi Universitas Northwestern yang mempelajari utang pada masyarakat perkebunan, dan yang terbaru tentang Proyek Strategis Nasional (PSN) perkebunan rakyat.

[3] Eep Saefulloh atau biasa dipanggil Cepot merupakan peneliti di Sawit Watch.

[4] Finansialisasi merupakan fase monopoli peran industri keuangan. Fase ini menunjukkan pergeseran industri dari komoditas benda (industri jasa dan barang, misalnya industri sawit) menjadi komoditas tak benda (industri keuangan, misalnya industri perbankan).

[5] Global Utara (negara bagian utara, misalnya Eropa, Amerika, Rusia) dan Global Selatan merupakan sebutan politis-populer pasca-perdagangan global yang juga merujuk pada ketimpangan, marginalisasi, dan mekanisme penarikan keuntungan antara negara yang harus memproduksi dan negara yang mengolah.

Salma Rizkya Kinasih, peneliti lepas dan bagian dari jaringan Transnational Palm Oil Labour Solidarity (TPOLS)